%20(1).png)

.png)

Cách Tính Khấu Hao Tài Sản Cố Định Theo 3 Phương Pháp

Hướng dẫn cách tính khấu hao tài sản cố định theo 3 phương pháp: đường thẳng, số dư giảm dần có điều chỉnh và số lượng, khối lượng sản phẩm.

1. Cách tính khấu hao tài sản cố định theo phương pháp khấu hao đường thẳng

Phương pháp khấu hao đường thẳng là phương pháp trích khấu hao theo mức tính ổn định từng năm vào chi phí sản xuất kinh doanh của doanh nghiệp (Điều 13, thông tư số 45/2013/TT-BTC);

Khấu hao trung bình hằng năm:

| Mức trích khấu hao trung bình hằng năm | = | Nguyên giá của TSCĐ |

| Thời gian trích khấu hao TSCĐ |

Ví dụ 1: Doanh nghiệp sẵn sàng đưa vào sử dụng 1 tài sản cố định ngày 01/06/2023 có nguyên giá là 720 triệu đồng khấu hao trong vòng 10 năm.

Đơn vị tính: triệu đồng

| Mức trích khấu hao TSCĐ trung bình tháng 6/2023 | = | 720 | = | 6 ( triệu đồng) |

| 10 x 12 |

Ví dụ 2: Tương tự như ví dụ 1 nếu ngày tài sản cố định được sẵn sàng đưa vào sử dụng là ngày 25/06/2023 thì mức trích khấu hao sẽ được tính như sau:

| Mức trích khấu hao TSCĐ trung bình tháng 6/2023 | = | 720 x 6 | = | 1,2 ( triệu đồng) |

| 10 x 12 x 30 |

| Ưu điểm | Nhược điểm |

| Dễ tính toán, chi phí được khấu hao đều qua các kỳ sản xuất, được nhiều doanh nghiệp áp dụng | Chi phí được phân bổ đều qua các kỳ nên khả năng thu hồi vốn chậm |

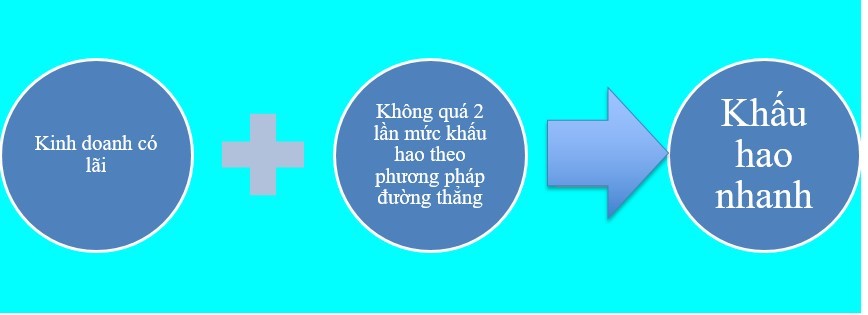

Lưu ý: Trường hợp doanh nghiệp trích khấu hao nhanh vượt 2 lần mức quy định tại khung thời gian sử dụng tài sản cố định nêu tại Phụ lục 1 kèm theo Thông tư này, thì phần trích vượt mức khấu hao nhanh (quá 2 lần) không được tính vào chi phí hợp lý khi tính thuế thu nhập trong kỳ.

Ví dụ 3: Công ty mua IT mua một máy móc thiết bị X giá trị 60.000.000 dùng cho hoạt động sản xuất.

Khung khấu hao dành cho Máy móc thiết bị, công tác khác từ 5 năm đến 12 năm.

- Áp dụng theo phương pháp khấu hao đường thẳng chọn khung 5 năm ta có:

- Tuy nhiên, doanh nghiệp kinh doanh có lãi và mẫu mã máy X sẽ phải sớm thay đổi do công nghệ thay đổi, doanh nghiệp được áp dụng theo khấu hao nhanh trong phương pháp khấu hao đường thẳng có thể chọn mức khấu hao nhiều hơn 12.000.000/ năm, tuy nhiên cần lưu ý.

- Trường hợp mức khấu hao từ từ 12.000.000 đến 24.000.000 cho mỗi năm: chi phí khấu hao vẫn là chi phí được trừ khi tính thuế thu nhập doanh nghiệp

- Trường hợp mức khấu hao là 25.000.000 => 1.000.000 (= 25.000.000 – 24.000.000) sẽ là chi phí không được trừ khi tính thuế thu nhập doanh nghiệp

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh thường được áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh;

Khấu hao theo số dư giảm dần có điều chỉnh là phương pháp khấu hao mà mức trích khấu hao hằng năm được tính theo tỷ lệ khấu hao nhanh, do đó mức khấu hao những năm đầu rất lớn, các năm sau sẽ giảm dần;

Theo Điều 13 thông tư số 45/2013/TT-BTC: Tài sản cố định tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp số dư giảm dần có điều chỉnh phải thoả mãn đồng thời các điều kiện sau:

- Là tài sản cố định đầu tư mới (chưa qua sử dụng);

- Là các loại máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm.

| Mức khấu hao hằng năm của TSCĐ | = | Giá trị còn lại của TSCĐ | x | Tỷ lệ khấu hao nhanh |

| Tỷ lệ khấu hao nhanh | = | Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng | x | Hệ số điều chỉnh |

| Tỷ lệ khấu hao TSCĐ theo PP đường thẳng | = | 1 | x | 100% |

| thời gian sử dụng của TSCĐ |

Ví dụ 3: Công ty A đầu tư mua mới một thiết bị đo lường thí nghiệm X với nguyên giá là 100 triệu đồng. Thời gian trích khấu hao của tài sản cố định là 5 năm.

| Tỷ lệ khấu hao TSCĐ theo PP đường thẳng | = | 1 | x | 100% | = | 20% |

| 5 |

| Tỷ lệ khấu hao nhanh | = | 20% | x | 2 | = | 40% |

| Năm | Giá trị còn lại của TSCĐ | Cách tính số khấu hao TSCĐ hàng năm | Mức khấu hao hàng năm | Mức khấu hao hàng tháng | Khấu hao luỹ kế cuối năm |

| 1 | 100,000,000 | 100,000,000 x 40% | 40,000,000 | 3,333,333 | 40,000,000 |

| 2 | 60,000,000 | 60,000,000 x 40% | 24,000,000 | 2,000,000 | 64,000,000 |

| 3 | 36,000,000 | 36,000,000 x 40% | 14,400,000 | 1,200,000 | 78,400,000 |

| 4 | 21,600,000 | 21,600,000:2 | 10,800,000 | 900,000 | 89,200,000 |

| 5 | 21,600,000 | 21,600,000:2 | 10,800,000 | 900,000 | 100,000,000 |

+ Bắt đầu từ năm thứ 4 trở đi, mức khấu hao hàng năm bằng giá trị còn lại của tài sản cố định (đầu năm thứ 4) chia cho số năm sử dụng còn lại của tài sản cố định (21,600,000 : 2 = 10,800,000). Vì năm thứ 4: mức khấu hao theo phương pháp số dư giảm dần (21,600,000 x 40%= 8,640.000) thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định (21,600,000 : 2 = 10,800,000).

– Ưu, nhược điểm của phương pháp khấu hao theo số dư giảm dần có điều chỉnh:

| Ưu điểm | Nhược điểm |

| Khấu hao nhanh vào những năm đầu nên thu hồi vốn nhanh. Do các năm đầu chi phí khấu hao cao nên đây được xem là một trong những biện pháp hoãn thuế của doanh nghiệp. | Tài sản cố định áp dụng phương pháp khấu hao phải thỏa mãn được điều kiện theo điều 13 thông tư số 45/2013/TT-BTC. |

Theo điều 13 thông tư số 45/2013/TT-BTC khấu hao theo số lượng, khối lượng sản phẩm được áp dụng trong trường hợp máy móc thiết bị thỏa mãn được các yêu cầu như:

+ Trực tiếp liên quan đến việc sản xuất sản phẩm;

+ Xác định được tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của tài sản cố định;

+ Công suất sử dụng thực tế bình quân tháng trong năm tài chính không thấp hơn 100% công suất thiết kế.

- Mức khấu hao tính theo 1 đơn vị sản phẩm:

| Mức khấu hao tính theo 1 đơn vị sản phẩm | = | Giá trị TSCĐ được khấu hao |

| Tổng sản phẩm SX theo thiết kế của TSCĐ |

| Mức khấu hao tính trong 1 tháng | = | Sản lượng sản phẩm thực hiện trong 1 tháng | x | Mức khấu hao tính theo 1 đơn vị sản phẩm |

Ví dụ 4: Công ty A, mua 1 khuôn đúc sản phẩm điện thoại X có giá trị 500 triệu đồng, công suất thiết kế là 500 triệu sản phẩm. Mỗi ngày sản xuất 8 tiếng, 1 tiếng sản xuất được 1.000 sản phẩm. Khối lượng sản phẩm đạt được trong năm thứ nhất là:

Đvt 1.000 đ

| Tháng | Khối lượng sản phẩm hoàn thành | Tháng | Khối lượng sản phẩm hoàn thành |

| Tháng 1 | 248.000 | Tháng 7 | 248.000 |

| Tháng 2 | 168.000 | Tháng 8 | 248.000 |

| Tháng 3 | 240.000 | Tháng 9 | 224.000 |

| Tháng 4 | 224.000 | Tháng 10 | 248.000 |

| Tháng 5 | 232.000 | Tháng 11 | 224.000 |

| Tháng 6 | 240.000 | Tháng 12 | 248.000 |

- Mức khấu hao tính theo 1 sản phẩm = 500.000/500.000 = 1 (triệu đồng/sản phẩm)

- Mức trích KH cho tháng 1 = 1 x 248.000 = 248.000 (triệu đồng)

- Tính tương tự cho các tháng còn lại.

- Ưu, nhược điểm của phương pháp khấu hao theo số lượng, khối lượng sản phẩm

| Ưu điểm | Nhược điểm |

| Chi phí khấu hao được phân bổ theo số lượng sản phẩm sản xuất được trong kỳ, sản xuất nhiều phân bổ nhiều và ngược lại | Tài sản trích khấu hao phải thỏa mãn các điều kiện theo điều 13 thông tư số 45/2013/TT-BTC |

Các nghiệp vụ liên quan đến TSCĐ nhất là khấu hao TSCĐ được coi là nghiệp vụ phức tạp, đòi hỏi kế toán phải thực sự chú ý.

.png)

.jpg)

.jpg)

các bài viết khác:

.png)

.png)